维生素D3价格继续大涨

维生素D3价格继续大涨

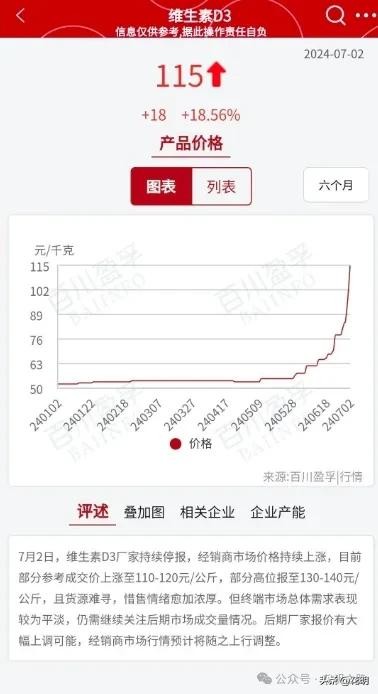

一、7月2日,维生素D3大涨18+%

维生素D3厂家持续停报,经销商市场价格持续上涨,目前部分参考成交价上涨至110-120元/公斤,部分高位报至130-140元/公斤,且货源难寻,惜售情绪愈加浓厚。但终端市场总体需求表现较为平淡,仍需继续关注后期市场成交量情况。后期厂家报价有大幅上调可能,经销商市场行情预计将随之上行调整。

目前大部分厂商都停止报价了,只有少部分货,货源难寻,惜售情绪愈加浓厚!

全球维生素D3产能约为1万吨/年,其中我国产能占全球75%份额。维生素D3海外生产企业有两家,为荷兰帝斯曼,印度Fermenta,主要生产食品及医药级产品,国内主要生产饲料级产品。

国内主要厂商包括:花园生物,新和成,金达威,浙江医药,年产能分别为3000吨,2000吨,1600吨,800吨。

二、【国盛化工】维生素板块强势!重点看好VE、VD3

据feedinfo,7月1日帝斯曼(DSM-firmenich)瑞士Lalden工厂冷却水取水装置受洪水和泥石流影响关闭。7~8月份是国内VE、VA检修停产的主要时间,DSM工厂关闭可能加剧VE、VA供应紧张。

截至7月2日,维生素最新价格:VE:78元/kg(年初59元/kg) VD3:115元/kg(年初56元/kg) VA:87元/kg(年初72元/kg) VB1:182元/kg(去年9月115元) VK3:95元/kg(去年11月58元/kg)

外企装置老化,行业实质上呈现高度集中的寡头格局 在部分维生素品种上,#外企已开始进入淘汰旧产能、规划新建产能的阶段。然而,在欧美设立的工厂存在建造成本居高不下、扩产周期远长于国内(或需要三到五年)两大问题。因此目前看来,#许多外企在产能老化淘汰后规划建设新厂的进度慢于预期。

行业逆周期属性强,正在形成愈加稳固的协同 从历史经验看来,越是在相对低迷的背景下(如2017-2018年、2020年等),维生素生产企业往往能呈现出越稳固的协同。我们认为行业有望形成相比过去更为稳固的协同。

成本不敏感,价格想象空间大 根据饲料工业,在配合饲料中维生素添加比例0.05%~0.1%,占比极少。成本占比低叠加需求刚性,维生素甚至可以在数月至一年时间内实现几倍甚至十倍以上的涨幅。

重点看好

▫️VE:浙江医药、新和成两家厂商占行业供应份额近70%,实质上已形成了相比往年更为集中的“双寡头”格局,核心关注:#浙江医药

▫️VD3:原料胆固醇供应的高度集中是VD3近期价格强势的核心因素。核心关注:#花园生物 (VD3+25羟基VD3+合成生物学)

▫️在维生素品种整体上涨的背景下,关注综合型龙头#新和成

三、维生素D产业链

维生素D是一种脂溶性维生素,共包含5种化合物,最主要的为维生素D3,功能是促进小肠粘膜细胞对钙和磷的吸收。

(1)上游原料

VD3上游原料为胆固醇,需从羊毛脂中提取。目前胆固醇仍依靠天然提取,无法用化工手段合成。

NF级胆固醇可用于制备维生素D3,根据不同用途合成不同结构和浓度的产品。

当前全球仅有三家NF级胆固醇生产商:花园生物、日本NFC、印度Dishman,其中花园生物全球产能占比超50%。

(2)中游生产

目前D3生产工艺主要有两种:溴化/脱溴化氢法、氧化还原法。

较传统工艺,氧化还原法具有工艺成本低、产品质量好、生产效率高、对环境影响较小等优势。

(3)下游应用

维生素D3下游主要应用于饲料、食品、医药,其中饲料行业用量最大,占比在70%以上。

维生素D3市场格局

全球维生素D3产能约为1万吨/年,其中我国产能占全球75%份额。

维生素D3海外生产企业有两家,为荷兰帝斯曼、印度Fermenta,主要生产食品及医药级产品,国内主要生产饲料级产品。

四、【浙商化工李辉团队】维生素板块大涨,坚定推荐板块龙头

1、上周CPHI展会反馈积极,维生素板块今日大涨。花园生物涨12.3%浙江医药涨9.3%天新药业涨4.4%新和成涨2.8%。

2、为何涨?维生素需求取决于养殖盈利而非存栏量,猪价近期快速上涨突破19元/公斤头猪利润350元,维生素需求预计持续复苏;

3、市场价何时涨?历史看17年10月底巴斯夫爆炸,国内市场价启动是11月底,滞后1个月因为贸易商手里一般1个月左右库存。本轮预计6月中下旬市场价启动。海外VA市场价从5月初20欧元涨至目前21欧元,VE从7.8欧元涨至8.2欧元,涨幅约5%。维生素海外需求占比超7成,海外涨价必将带动国内。目前主流厂家继续停报停签,涨价态度坚决。

4、格局对价格影响甚至高于开工率。DSM收购能特后,产能无变化,但是VE从19年跌破40元直接翻倍至80元以上。DSM官宣25年底之前退出,对VAVE格局影响尤其大。

5、坚定看好VAVE龙头,首推新和成,弹性关注浙江医药。VA产能分别为10/6千吨,每涨10元业绩增厚0.75/0.45亿。VE产能均4万吨,每涨10元业绩增厚3亿,业绩弹性大。

声明:上文有部分内容或引用第三方机构发布报告或为网络信息来源,并不保证数据的实时性、准确性和完整性,内容为本号留存,如阅读到仅供参考,据此交易,风险自担。

-

- 四川自贡不能错过的八道美食,每一道都好吃到停不下来!

-

2026-01-19 23:28:57

-

- 陕西西安昆明池简介

-

2026-01-19 23:26:43

-

- 企业的组织结构

-

2026-01-19 23:24:29

-

- 南京最宜居当属仙林,六个维度告诉你它的过人之处!

-

2026-01-19 23:22:14

-

- 一路向南---水头镇 安海镇

-

2026-01-19 10:03:23

-

- 为什么“蝙蝠侠”要大战“超人”?

-

2026-01-19 10:01:09

-

- 拷问法律平等与城管执法,法院从何细节量刑夏俊峰刺杀城管案?

-

2026-01-19 09:58:54

-

- 21张猫咪搞笑的照片 都是铲屎官的一把辛酸泪

-

2026-01-19 09:56:40

-

- 「名家简传」英国作家:毛姆

-

2026-01-19 09:54:26

-

- “太平洋疯狗”拉菲号:追着战列舰打,边走边修硬把破船开回港口

-

2026-01-19 09:52:12

-

- 徐小溢:从江城才女到荧屏新星的跨界绽放之旅

-

2026-01-16 14:08:24

-

- 想要把自己的创意项目变成现实?推荐7家可帮你筹集资金的平台

-

2026-01-16 14:06:10

-

- 西部大开发战略——依然奏效且持续发力

-

2026-01-16 14:03:56

-

- 歌声铸就时代丰碑!纪录片《岁月如歌》今晚开播

-

2026-01-16 14:01:41

-

- 清宫四大疑案之一——顺治出家:从史料中深度剖析顺治的出家之谜

-

2026-01-16 13:59:27

-

- 马云VS马斯克:AI浪潮下的思想碰撞,你觉得谁说的对?

-

2026-01-16 13:57:13

-

- 韩愈笔下的蓝关古道:一条曾为杨贵妃,飞骑传送荔枝的道路

-

2026-01-16 13:54:58

-

- 世界上国家除了我国,还有哪些是社会主义国家?又发展的怎么样?

-

2026-01-16 13:52:44

-

- 老人离世为何都要穿寿衣,穿平时的衣服不可以吗,真正的原因在哪

-

2026-01-16 13:50:30

-

- 10首绝美诗词,意境超美,可谓仙句落凡间,美到极致

-

2026-01-16 13:48:16

大师代言的百元级鱼竿,猛将夺魁善战真的好,还是骗人的?

大师代言的百元级鱼竿,猛将夺魁善战真的好,还是骗人的? 神秘长颈族,铜环一生只能摘下三次,取下来的模样让人心疼

神秘长颈族,铜环一生只能摘下三次,取下来的模样让人心疼